Verohallinto on tehnyt poliisille tutkintapyynnöt 28 epäillystä veropetoksesta. Poikkeuksellisen asiasta tekee se, että epäillyt olivat itse ilmoittaneet verottajalle kätkeneensä varojaan muun muassa sveitsiläisiin pankkeihin.

Tutkintapyynnöissä on kyse niin sanotusta “tehokkaasta katumisesta”, jota koskevan lakiesityksen Sipilän hallitus veti vuosi sitten takaisin kovan julkisen kritiikin saattelemana. Kiinnostavan tutkintapyynnöistä tekee se, että verohallinto on ehtinyt jo käsitellä kymmeniä, ellei satoja samankaltaisia tapauksia tekemättä tutkintapyyntöjä poliisille.

Nyt kuitenkin osa syytesuojan toivossa itsensä verottajalle ilmiantaneista päätyy poliisin kynsiin. Tapausten joukossa on niin epäiltyjä veropetoksia kuin törkeitä veropetoksiakin.

Ainakin osa tapauksista on ilmoitettu jo vuoden 2015 alkupuolella, eli verottajalla on kestänyt lähes kaksi vuotta tehdä tutkintapyynnöt.

Tavallisesta veropetoksesta tuomitaan sakkoja tai enintään kaksi vuotta vankeutta. Törkeästä veropetoksesta epäiltyjä uhkaa vähintään neljän kuukauden ja enintään neljän vuoden vankeusrangaistus.

Maksamatta jääneet verot ovat Ylen tietojen mukaan joitakin kymmeniä tuhansia euroja epäiltyä kohti. Tämä viittaa suurimmillaan joidenkin miljoonien eurojen sijoituksiin.

Tehokkaan katumisen lakia ei tullutkaan

Yllättävät tutkintapyynnöt liittyvät viime vuonna paljon huomiota saaneeseen tehokkaan katumisen lakiin. Lakiesitys tehokkaasta katumisesta tuotiin eduskuntaan vuoden 2015 syksyllä Alexander Stubbin (kok.) toimiessa vielä valtiovarainministerinä.

Lain tarkoituksena oli, että itsensä vapaaehtoisesti ilmiantaneet veronkiertäjät saisivat veronkorotuksia vastaan syytesuojan ilmoittamistaan verorikoksista. Hallitus kuitenkin perui lakiesityksensä marraskuussa 2015 kritiikin vuoksi.

Lakiesitykstä edelsi asianajajien ja verokonsulttien lobbaus. Poliitikoille, verohallintoon ja julkisuuteen tuotiin viestiä siitä, että moni ulkomaille rahojaan kätkenyt haluaisi palauttaa varat Suomeen ja maksaa asiaankuuluvat verot.

Verokonsulttien mukaan tämä kuitenkin edellyttäisi varmuutta siitä, että rikosseuraamuksia ei tule.

Veronkiertäjien yllättäen iskeneiden tunnontuskien taustalla oli etenkin Sveitsin vuosisataisen pankkisalaisuuden rakoilu. Kansainvälinen paine Sveitsiä kohtaan oli kasvanut terrorismin vastaisen sodan sekä julkisen talouden rahoituskriisin seurauksena. Eri maat halusivat saada tietoja omien maidensa kansalaisten ja yritysten ulkomaisista rahavirroista.

Veroja ulkomaisten pankkien avulla kiertäneet suomalaiset joutuivat hankalaan tilanteeseen, kun muun muassa sveitsiläiset pankit alkoivat vuoden 2013 tietämissä siivota kirjojaan pimeästä rahasta. Osalla rahat olivat olleet Sveitsissä vuosikymmeniä.

Sveitsiläispankkien kirjeet säikäyttivät suomalaiset

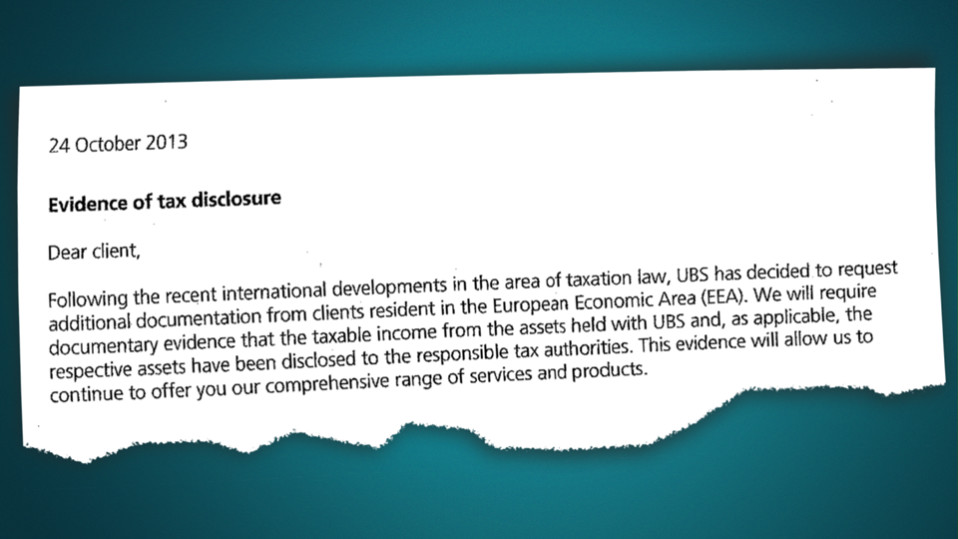

Sveitsiläinen jättipankki UBS muisti suomalaisiakin asiakkaitaan lokakuussa 2013 kirjeellä, josta Yle on saanut kopion:

“Edellytämme tositteita siitä, että veronalaiset tulot ja – soveltuvin osin – niihin liittyvät varat, joita UBS säilyttää, on ilmoitettu asiaankuuluville veroviranomaisille. Nämä tositteet sallivat meidän jatkaa kattavien palvelujemme ja tuotteidemme tarjoamista teille”, englanninkielisessä kirjeessä luki.

Samaan aikaan syksyllä 2013 alkoi eduskunnan valtiovarainvaliokunnan verojaostossa keskustelu siitä, tulisiko Suomen houkutella veropakolaisia takaisin lupaamalla itsensä ilmiantaville verorikollisille syytesuojaa määrätyn ajan. Tämä johti lopulta lakiesityksen laatimiseen.

Lakiesityksen perumiseen johtanut kritiikki oli sekä periaatteellista että käytännöllistä. Jotkut kriitikot katsoivat, että rikosseuraamuksilta ei pitäisi voida välttyä maksamalla rahaa, kuten lakiesityksen tarkoitus oli.

Käytännössä ongelmana oli esimerkiksi se, että aloite mahdollisti paitsi salattujen tulojen, myös salassa olleiden sijoitusten tappioiden ilmoittamisen. Se olisi siis voinut johtaa siihen, että rikosten tunnustamisesta olisi palkittu sekä syytesuojalla että veronpalautuksilla.

Päätökset olisi jouduttu tekemään pitkälti verovelvollisten omien ilmoitusten varassa. Silloin ei ollut takeita, etteivätkö jotkut ilmoittaisi vain tappiollisia sijoituksiaan ja saisi näin veronpalautuksia samalla, kun voitolliset sijoitukset pimitettäisiin verottajalta edelleen.

Ilmoitusten oikeellisuuteen liittyi vielä suurempikin ongelma: ilmoittamalla vain pienen osan salatuista tuloista olisi saattanut saada lain epämääräisyyden vuoksi syytesuojan kaikille salatuille varoille.

Joku olisi voinut esimerkiksi ilmoittaa miljoonan euron salatut sijoitukset, vaikka tosiasiassa niitä olisi samassa pankissa kymmenen miljoonaa. Tämän tehokkaan katumisen seurauksena annettu syytesuoja olisi saattanut kuitenkin oikeuden edessä kattaa myös ilmoittamatta jätetyt yhdeksän miljoonaa.

Samalla rahojen laillisen alkuperän selvittäminen olisi ollut vaikeaa. Valtakunnansyyttäjänvirasto varoitti tästä suorin sanoin lakiesityksen johdosta antamassaan lausunnossa:

“Uudesta laista ei saa muodostua rahanpesujärjestelmää, jolla rikoshyödyn laillistaminen onnistuu varsin pienin kustannuksin”, varoittelivat valtakunnansyyttäjä Matti Nissinen ja valtionsyyttäjä Ritva Sahavirta lausunnossaan viime vuonna.

Osa katujista otti varaslähdön

Ilmoituksia salatuista sijoituksista alkoi kuitenkin tulla verohallintoon jo ennen tehokkaan katumisen lakiesityksen valmistumista. Verohallinnolla nimittäin oli jo ilman erillistä lakiakin käytännössä mahdollisuus jakaa syytesuojaa veronkorotuksia vastaan.

Tämä johtuu siitä, että mikäli verottaja määrää jostakin laiminlyönnistä veronkorotuksen, ei poliisi voi enää edes tutkia samaa tekoa niin sanotun kaksoisrangaistuksen kiellon vuoksi.

Asianajajat olivat yhteydessä verohallintoon saadakseen tietoa siitä, missä tilanteissa verohallinto hoitaisi itsensä ilmiantavien asiat pelkällä veronkorotuksella ja milloin tapauksista tehtäisiin tutkintapyyntö poliisille.

– Kyllä jotain keskusteluja olemme käyneet, mutta ainoa tapa saada jotain varmuutta siitä, miten verohallinto käsittelee, olisi ollut ennakkoratkaisu. Eikä tällaisista asioista voi hakea ennakkoratkaisua, sanoo Janne Juusela asianajotoimisto Boreniuksesta.

Juusela kertoo, että Boreniuksen hoitamissa tapauksissa on usein ollut kysymys siitä, että esimerkiksi varoja piilottaneen henkilön kuoleman jälkeen tämän leski tai jälkeläiset ovat perineet varat ja myöhemmin halunneet ne ilmoittaa.

Juuselan mukaan valtaosa heidän asiakkaidensa oikaisuvaatimuksista on hyväksytty, eli he ovat välttäneet rikosprosessin, kun verottaja on määrännyt veronkorotukset.

Joitakin Boreniuksen asiakkaita odottaa nyt kuitenkin rikostutkinta. Juusela kertoo, että tästä riskistä on kaikkia asiakkaita varoitettu ennen kuin ilmoituksia salatuista tuloista on verohallinnolle tehty. Nämä ovat kuitenkin mahdollisesti ensimmäiset verohallinnon katumistapauksista tekemät tutkintapyynnöt.

Juusela kertoo, että ei ole vielä kuullut yhdenkään toimistonsa edustamista verokatujista joutuneen rikoksesta epäillyksi. Myös Helsingin syyttäjänviraston apulaispäällikkö Tapio Nyrhilä kertoo, ettei ole ainakaan itse aiemmin kuullut verohallinnon tehneen tutkintapyyntöjä oma-aloitteisesti salattuja tulojaan ilmoittaneista.

Verottajan linja epäselvä

Veropetoksen seuraamuksien määräytyminen on Suomessa täysin läpinäkymätöntä. Käytännössä verottaja veronkorotuksia määrätessään tekee syyttämättäjättämispäätöksiä. Näitä päätöksiä ei kuitenkaan oikeiden syyttämättäjättämispäätösten tavoin perustella mitenkään, eivätkä ne ole julkisia.

Verohallinnossa ratkaistaan, ketkä verorikoksen tehneistä joutuvat rikosvastuuseen ja kuka pääsee pälkähästä pelkillä veronkorotuksilla. Rikosprosessiin joutuneiden nimet tulevat julkiseksi, mutta veronkorotuksia saaneiden nimet ovat salassapidettävää tietoa.

Verohallinto ei suostunut antamaan Ylelle haastattelua aiheesta. Verohallinnon viestintäjohtaja Mikko Mattinen lupasi alunperin etsiä haastateltavan, mutta halusi tietää kysymykset etukäteen.

Yle olisi halunnut kysyä, millä perusteella verohallinto tekee päätöksiä siitä, kuka joutuu rikosprosessiin ja kuka selviää pelkillä veronkorotuksilla. Lisäksi kysyttiin, montako “katumistapausta” verohallinnolle on ilmoitettu ja moniko niistä on johtanut tutkintapyyntöön.

Hieman yli vuorokausi haastattelupyynnön esittämisen jälkeen Mattinen vahvisti, että rikosilmoituksia on tehty ja kertoi, että verohallinto ei anna asiassa muita kommentteja.