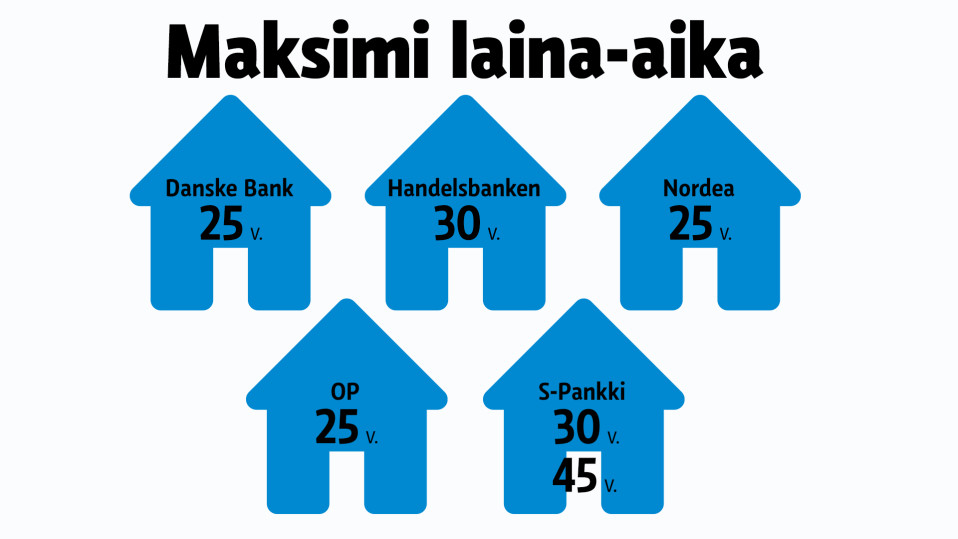

Suomen Pankki suhtauu varauksellisesti ajatukseen ennätyspitkistä asuntolainoista. S-Pankki ilmoitti tänään tarjoavansa 45 vuoden asuntolainaa tiettyihin uudiskohteisiin.

Suomen Pankki ei ota kantaa yksittäisen pankin ratkaisuihin, mutta yleisellä tasolla se pitää pitkäaikaisia lainoja ongelmallisina kotitalouksien velkaantumisen suhteen. Suomen Pankki ja Euroopan järjestelmäriskikomitea ESRB varoittivat viimeksi marraskuussa Suomea kotitalouksien korkeasta velkaantumistasosta.

– Hyvin pitkissä lainoissa on aina se riski, että ne lisäävät velkaantumisen kasvua, rahoitusmarkkina- ja tilasto-osaston osastopäällikkö Katja Taipalus Suomen Pankista sanoo.

Suomen Pankin tilastojen mukaan suomalaisten kotitalouksien velka on yli 125 prosenttia käytettävissä olevista tuloista, kun vuosituhanteen alussa vastaava luku oli reilut 64 prosenttia.

Suomalaisten velkaantuminen lähti voimakkaaseen kasvuun 2000-luvun alkuvuosina, kun pankit pidensivät tarjoamiaan laina-aikoja. Pidempi laina-aika mahdollisti suuremmat lainat.

Tilanne ei ole kuitenkaan päässyt yhtä pahaksi kuin Ruotsissa, jossa laina-ajat ovat venyneet jopa sataan vuoteen eikä lainaa ole ollut pakko lyhentää joka kuukausi. Nyt Ruotsissakin uusiin asuntolainoihin on lisätty pakkolyhennykset.

– Suomen etu muihin maihin nähden on ollut se, että ei ole ollut sääntelyä, joka pakottaa maksamaan lainaa pois, mutta kotitaloudet ovat omasta tahdostaan lyhentäneet velkaa, Taipalus sanoo.

Taipalus pitää mielenkiintoisena sitä, miten kotitaloudet reagoivat pitkiin asuntolainoihin. Hän myöntää, että yksittäisten kotitalouksien kohdalla pitkä laina-aika voi mahdollisesti olla toimiva ratkaisu, mutta isossa kuvassa lainanmaksun venyminen on huono asia. Pitkistä laina-ajoista syntyvä kulutuksen kasvu voi jäädä vähäiseksi.

– Jos kotitalouksien velkaantuminen kasvaa ja jos maksukyky häiriintyy, niin se leikkaa heti kulutuksesta.